- 新NISAが「改悪」と言われる理由

- 新NISAのデメリットは?

- 新NISAのメリットは?

- 新NISAは始めるべき?

2024年1月から始まった新NISA。

これまでの旧制度のNISAと比べて「神改正」されたと言われています。しかし、一部では「改悪では?」との声もあります。

本当に改悪なのでしょうか?

悩み人

悩み人新NISA始めたいけれど、「改悪」なの?不安だわ・・

coro.

coro.旧NISAとの変更点やデメリットを理解して対策すれば大丈夫!

本記事では前半で新NISAの「改悪」と言われる理由やデメリットを解説し、新NISAのメリットもあわせてご紹介します。

後半では新NISAを活用するポイントを具体的に解説しています。

新NISAの改悪点やデメリットを理解したうえで、上手く活用すると効率よく資産を増やせますよ!

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まったNISA制度を「新NISA」または「新制度」と表記しています。

FP2級

3児の母 (小学生3人子育て奮闘中!)

自身もNISA運用しながら勉強中

NISA制度の概要

そもそもNISAとは、「少額投資非課税制度」ともいい、投資の利益に税金がかからなくなる制度のことです。

通常、株や投資信託などに投資をして利益が出た場合、20.315%の税金がかかります。

一方、NISAで投資するといくら利益をだしても税金がかからず、利益分をまるまる受け取れるお得な制度です。

ただし、NISA口座で投資できる上限金額は決まっています。(※詳しくはコチラで説明しています。)

新NISAが改悪と言われる3つの理由

改悪と言われる理由は3つあります。

順番に解説します。

ジュニアNISAの廃止

2023年までの旧NISAでは、未成年が利用できる「ジュニアNISA」がありましたが、2024年から始まった新NISAでは廃止になりました。

| ジュニアNISA | 一般NISA | 新NISA | |

| 年間投資枠 | 80万 | 120万 | 240万 |

| 非課税保有期間 | 5年 | 5年 | 無期限 |

coro.子供2人の場合、80万×2人=160万の年間投資枠がありました。

新NISAの対象年齢は18歳以上なので、18歳未満の未成年が利用できるNISA制度はなくなりました。

とはいえ、ジュニアNISAも18歳になるまで引き出せないなどのデメリットがありました。

coro.2024年現在、ジュニアNISAの投資分は子供が18歳未満でも非課税で引き出せますよ。

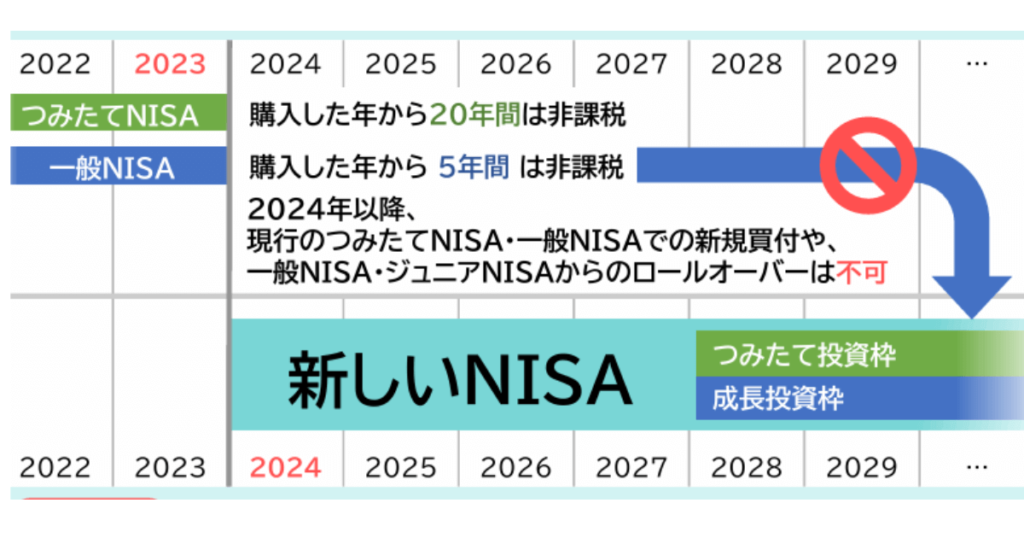

新NISAへのロールオーバーができない

引用元|日本証券業協会

ロールオーバーとは、非課税期間が終わったNISA口座の金融商品を、新しい非課税枠に移管すること

旧NISAで購入した商品は、新NISAの口座にロールオーバーすることはできません。

理由は、旧NISAと新NISAは別枠で管理されるからです。

旧制度の一般NISAとジュニアNISAでは、ロールオーバーすることで非課税期間の5年を終えた後も同じ金融商品を引き続き非課税で運用できるメリットがありました。

| ジュニアNISA | 一般NISA | 新NISA | |

| 年間投資枠 | 80万円 | 120万円 | 240万円 |

| 非課税保有期間 | 5年 | 5年 | 無期限 |

これまでロールオーバーで非課税期間を延長しながら同じ商品を運用してきた方にとっては、旧NISAから新NISAへロールオーバーできないことは、改悪と言われる理由のひとつかもしれません。

coro.新NISAでは非課税期間が無期限になったので、ロールオーバーが必要なくなりました!

成長投資枠で購入できる商品の減少

新NISAでは旧NISAで購入できていた一部の商品が除外されています。

理由は投資初心者が損をしないように、リスクが高い商品を減らしたからです。

新NISA成長投資枠で購入できない商品は主に以下の4つです。

整理・監理銘柄

「整理銘柄」とは上場廃止が決まっている企業の株式のことで、「監理銘柄」とは上場廃止のおそれがある企業の株式のことです。どちらも長期保有には不向きといえます。

信託期間20年未満の投資信託

「信託期間」とは投資信託の運用期間のこと。20年未満の投資信託は運用期間が短く、長期の資産形成に適さないとの理由から除外されいます。

毎月分配型の投資信託

「毎月分配型」とは分配金を払い出す目的で毎月決算を行う投資信託。投資したお金が払い戻されることで、長期の資産形成で重要な複利効果を十分に得られない可能性があります。

高レバレッジ型の投資信託

大きく儲かるかもしれないし、大きく損をするかもしれないハイリスク・ハイリターン取引の投資信託。

coro.以上の4つは、投資初心者向けではない商品なので除外されています。

商品の選択肢が少なくなったとはいえ、リスクが高い商品があらかじめ除外されていることは、投資初心者にとってはメリットといえますね。

新NISAのデメリット3つ

新NISAのデメリットも確認しておきましょう。

元本割れリスクがある

NISAで購入できる株式や投資信託は預貯金などとは違い、元本保証がありません。

市場環境などによって変動するので、運用がうまくいけば利益を得られますが、反対に損をすることもあります。

coro.ただし、投資初心者でも失敗しにくい方法がありますよ!

以下3つを意識しましょう!

損益通算や繰越控除ができない

- 「損益通算」とは、ある投資で得た利益と別の投資で出た損失を相殺することで、支払う税金を少なくするしくみ

- 「繰越控除」とは、損益通算をしても損失があるときに確定申告をうけることで、翌年以降最長3年間、その損失を繰り越して翌年の利益から差し引くことができるしくみ

coro.損益通算や繰越控除をすることで税金を安くできる場合があります!

NISA口座の利益や損失は損益通算や繰越控除は対象外です。

NISA口座では利益が出てもなかったものとしてみなされ税金がかからないように、損をした場合も損はなかったこととしてみなされるからです。

課税口座どうしであれば損益通算や繰越控除はできますが、課税口座とNISA口座の間では損益通算できません。

要するに、NISA口座でのマイナスはNISA口座内でのみ計算しなければならないということです。

投資の自由度が増して判断に迷う

新NISAでは旧NISAと比べて投資のスタイルが広がり、より自由に資産形成できるようになりました。

- 「つみたて投資枠」と「成長投資枠」が同時につかえる

- 売却後に非課税枠が復活する

自由度が増した分、投資枠の配分や売却のタイミングなど、自分で判断しなければならないことが増える可能性はあります。

しかし、必ずしも全ての選択肢を使う必要はありません。

coro.自分に合った無理のない投資をしましょう!

改悪だけじゃない!新NISAのメリット4つ

新NISAの改悪点やデメリットについて解説してきましたが、実際にはメリットの方が多いです。

旧NISAとの違いも踏まえて解説します!

引用元|金融庁:NISAのポイント

非課税期間が無期限になった

旧NISAでは非課税期間に縛りがありましたが、新NISAでは非課税期間が無期限になりました。

| 積立NISA | 一般NISA | 新NISA | |

| 非課税保有期間 | 20年 | 5年 | 無期限 |

| 制度の利用期間 | 2042年まで | 2027年まで | 無期限 |

参照|金融庁HP

coro.非課税終了期間を気にせず、長期的な運用ができますよ!

つみたて投資枠と成長投資枠が同時に使える

旧NISAでは「つみたてNISA」と「一般NISA」のいずれかを選ぶ必要がありました。

新NISAでは旧NISAのつみたてNISAが「つみたて投資枠」に、一般NISAが「成長投資枠」に引き継がれ、同時に使えるようになりました。

つまり、つみたて投資枠120万円+成長投資枠240万円、合計1年間で最大360万円投資することができます。

非課税となる投資限度額が1800万円にアップ

生涯で使える非課税保有限度額は最大1800万円に大幅にアップしました!

このうち、「成長投資枠」には最大1200万円までという制限がありますが、「つみたて投資枠」には制限はなく1800万円すべて使うことも可能です。

| つみたてNISA | 一般NISA | 新NISA | |

年間投資額 | 40万円 | 120万円 | つみたて投資枠: 120万円 成長投資枠:240万円 |

生涯投資枠 | 800万円 | 600万円 | 1800万円 (うち成長投資枠は1200万円まで) |

coro.夫婦で使えば3600万円まで非課税で投資できますね!

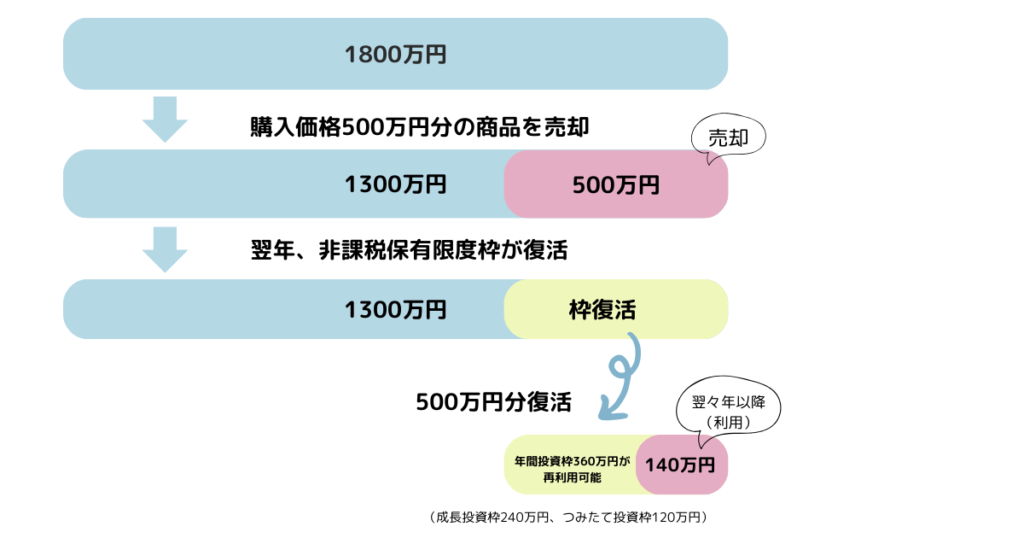

非課税枠は売却後に再利用できる

- 非課税枠の復活は売却年の翌年

- 年間購入価格は常に最大360万円!

- 非課税枠の計算は購入価格

新NISAでは口座内の商品を売却すると、翌年から売却した分が非課税枠として復活します。

非課税枠の1800万円を使い切った場合でも、商品を売却すれば翌年以降に非課税枠の再利用が可能となります。

例えば、1800万円の非課税枠を使い切った状態で、500万円で購入した商品を売却したとします。 この場合、翌年に500万円の非課税保有限度枠が復活します。

ただし、年間の投資枠360万円(成長投資枠は240万円、つみたて投資枠は120万円)はきまっているので、売却で360万円以上枠が空いた場合でも翌年投資できるのは最大360万円までです。

coro.売却回数の制限はなく、何度でも復活できますよ!

注意点としては、枠が空く量は購入時の価格であることです。売却時に価格が上がっても下がっても関係ありません。

新NISAを活用するポイント7つ

新NISAの改悪点やデメリットを避け、リスクを減らして新NISAを活用するポイントを解説します!

投資の目的や目標金額を設定する

いつまでに、何のための資金がいくら必要なのか、具体的な目標を決めることが大切です。

なぜなら、目標を決めることで、毎月どれくらいの金額が必要なのか、どのくらいのペースで増やす必要があるのか具体的にイメージできて挫折しにくいからです。

目標がなければ、短期的な値動きに一喜一憂したり、ハイリスクな商品を選んでしまったり、途中で運用をやめてしまうことに繋がりかねません。

新NISAは長期の積立を目的にしているので、具体的な目標を決めることで適切にリスクを管理しながら、資産運用をすることができますよ。

無理のない投資を心がける

大前提として投資は必ず余剰資金で行うことが大切です。

余剰資金とは生活費や非常時に備えて残しておくお金を差し引いたお金で、しばらく使う予定のないお金のことです。

もし生活に必要な資金を投資に回して、市場の急激な下落などに遭うと日常生活に大きな影響が出てしまうからです。

投資を始める際には、まず当面の生活に必要なお金を生活防衛費として6ヶ月~1年分を準備するのが望ましいとされています。

そのうえで、自分のライフイベントや目標に沿った無理のない投資を心がけましょう。

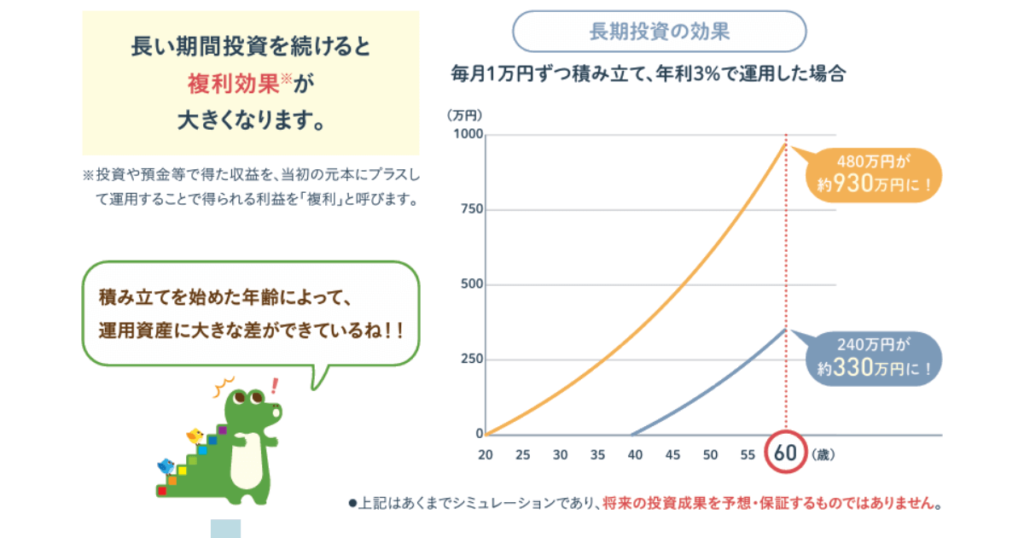

長期投資で複利の力を使う

新NISAでは非課税保有期間が無期限になったため、長期で運用が可能になりました。

投資は長期にわたって行えば「複利効果」を味方にすることができますよ!

複利効果とは運用で得た利益を元本にプラスして再投資することで、運用金額が増えリターンも増えていく効果のこと。

下の表は毎月1万円ずつ年利3%で運用した場合の表です。

オレンジが20歳から60歳まで40年間運用した場合➡元本480万円が約930万円に!

ブルーが40歳から60歳まで20年間運用した場合➡元本240万円が約330万円に!

引用元|金融庁:はじめてみよう!NISA早わかりガイドブック

投資期間と複利効果には関係があり、一般的に投資期間が長いほど複利効果も大きくなる傾向があると言われています。

また投資期間が長いことで、投資による価格変動リスクが小さくなり、安定した収益が期待できます。

coro.アインシュタインが「複利は人類による最大の発明だ」と言ったとされるほど、お金を増やすためには大切な考え方です!

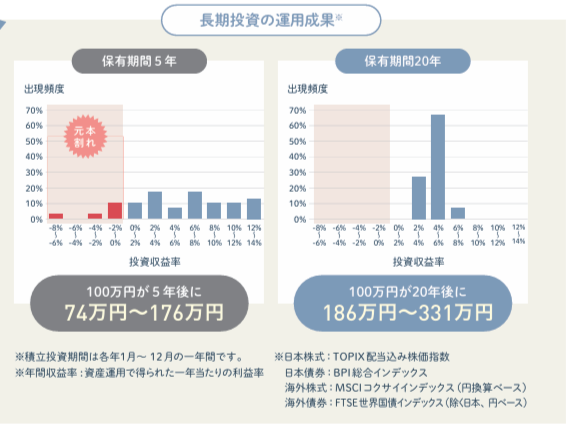

長期運用で元本割れリスクを減らす

金融庁の調査では、資産・地域を分散した積立投資をしたとき、保有期間が5年の場合は元本割れすることもありますが、保有期間20年の場合はプラスのリターンとなっていることが分かります。

引用元|金融庁:はじめてみよう!NISA早わかりガイドブック

過去の実績をもとにしたもので、将来も絶対に元本割れしない保証はありません。

しかし、15年以上長期投資をした場合は元本割れしない可能性が高いでしょう。

相場は一時的に下がることがあっても、長期で見ると上がったり下がったりを繰り返し、変動するのが一般的です。

株価の値動きに一喜一憂することなく、長期で投資を続けることが重要です。

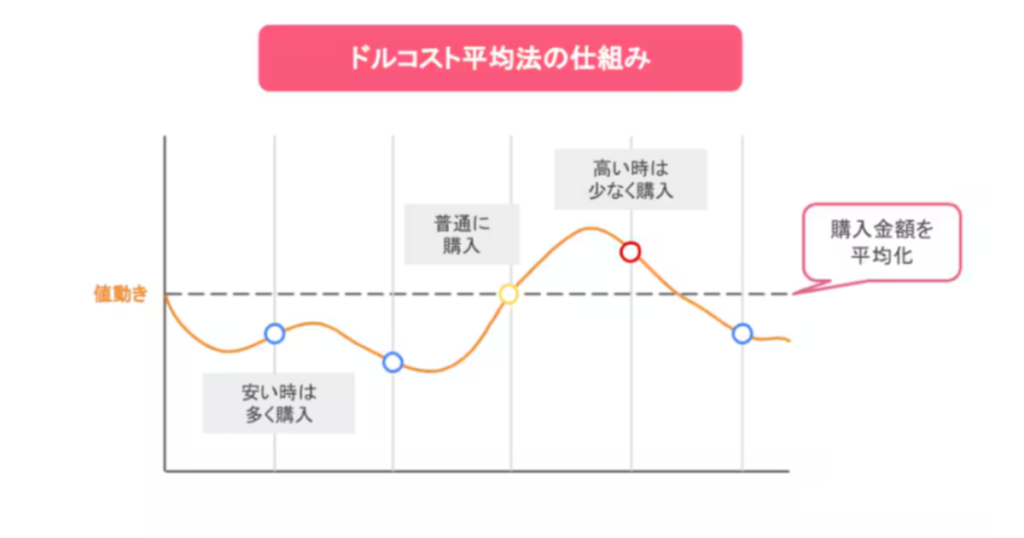

積立投資で購入価格を平均化する

積立投資は定期的に同じ商品を同じ金額で購入し続ける方法です。

実際にはドルコスト平均法を使って積立をします。

ドルコスト平均法とは、購入時期を分散して一定期間、定額購入をすること。

引用元|みんなのマネ活

この方法の良いところは、価格が下がった時にはたくさん購入でき、反対に価格が上がった時には少なく購入できるところ。これを繰り返すことにより、結果的に購入単価を抑える効果が期待できます。

coro.株価の変動に惑わされず、買うタイミングに悩むことがないのがメリットですね!

分散してリスクを減らす

投資の世界には「卵をひとつのカゴに盛るな」という有名な言葉があります。

ひとつのカゴに卵を盛ると、万が一落としてしまったときに全部割れてしまうので、あらかじめ複数のカゴに分けておくことでリスクを最小限に抑えようという考え方です。

投資も同じで、投資先を分散することで、ひとつの資産が大きく値下がりしても、他の資産の利益で損失をある程度カバーできるということです。

口座開設はネット証券がオススメ

新NISAをはじめる際は、金融機関を決めて口座を作らなければなりません。

選択肢は以下の3つです。

- ネット証券会社

- 店舗型証券会

- 銀行(都市銀行・ゆうちょ銀行・地方銀行など)

このうち現在主流となっているのは、ネット証券です。

ネット証券は、その名の通りネットで簡単に手続きができます。

手数料が安く、取り扱い商品も豊富で、家にいながら商品の購入手続きができるので、ネット証券の利用がオススメです!

coro.スマホで簡単に口座開設できますよ!

まとめ

本記事では新NISAの改悪と言われる点やデメリットを解説しました。

内容をおさらいしておきましょう!

デメリットを上回るメリットがありました!

実際には「改善」とも言える変更点が多く、投資初心者でも安全に活用できる制度です。

改悪点やデメリットを正しく理解したうえで、新NISAを上手く活用して効率的に資産形成しましょう!

本ページの内容は公開日時点の情報です。

法令や情報など新たに追加されている場合がありますので、最新の情報をお確かめいただきますようお願いいたします。